Що таке кореляційна залежність | Кореляція в інвестиціях на форексі та біржі

06.06.2018 12 881 0 Ігор

Психологія та суспільство

Все у світі взаємопов'язане. Кожна людина на рівні інтуїції намагається знайти взаємозв'язки між явищами, щоб мати можливість впливати на них та керувати ними. Поняття, що відбиває цей взаємозв'язок, називається кореляцією. Що вона означає простими словами?

Зміст:

Поняття кореляції

Кореляція (від латинського "correlatio" - співвідношення, взаємозв'язок)– математичний термін, що означає міру статистичної імовірнісної залежності між випадковими величинами (змінними).

Приклад:візьмемо два види взаємозв'язку:

- Перший- Ручка в руці людини. В який бік рухається рука, в бік і ручка. Якщо рука перебуває у стані спокою, то й ручка не писатиме. Якщо людина трохи сильніше натисне на неї, то слід на папері буде більш насиченим. Такий вид взаємозв'язку відбиває жорстку залежність і є кореляційним. Це взаємозв'язок – функціональний.

- Другий вигляд– залежність між рівнем освіти людини та прочитанням літератури. Заздалегідь невідомо, хто з людей читає більше: з вищою освітою чи без неї. Цей зв'язок – випадковий чи стохастичний, його вивчає статистична наука, яка займається виключно масовими явищами. Якщо статистичний розрахунок дозволить довести кореляційний зв'язок між рівнем освіченості та прочитанням літератури, то це дасть змогу робити будь-які прогнози, передбачати ймовірнісне настання подій. У цьому прикладі з великою ймовірністю можна стверджувати, що більше читають книги люди з вищою освітою, ті, хто більш освічений. Але оскільки зв'язок між цими параметрами не функціональний, ми можемо і помилитися. Завжди можна розрахувати ймовірність такої помилки, яка буде однозначно невеликою і називається рівнем статистичної значущості (p).

Прикладами взаємозв'язку між природними явищами є:ланцюжок харчування в природі, організм людини, що складається із систем органів, взаємопов'язаних між собою та функціонуючих як єдине ціле.

Щодня ми стикаємося з кореляційною залежністю у повсякденному житті: між погодою та гарним настроєм, правильним формулюванням цілей та їх досягненням, позитивним настроєм та везінням, відчуттям щастя та фінансовим благополуччям. Але ми шукаємо зв'язку, спираючись не так на математичні розрахунки, але в міфи, інтуїцію, забобони, пусті домисли. Ці явища дуже складно перекласти математичною мовою, висловити в цифрах, виміряти. Інша річ, коли ми аналізуємо явища, які можна прорахувати, подати у вигляді цифр. У такому разі ми можемо визначити кореляцію за допомогою коефіцієнта кореляції (r), що відображає силу, ступінь, тісноту та напрямок кореляційного зв'язку між випадковими змінними.

Сильна кореляція між випадковими величинами– свідчення наявності деякої статистичної зв'язку саме між цими явищами, але це зв'язок неспроможна переноситися на ці ж явища, але в інший ситуации. Часто дослідники, отримавши у розрахунках значну кореляцію між двома змінними, ґрунтуючись на простоті кореляційного аналізу, роблять хибні інтуїтивні припущення про існування причинно-наслідкових взаємозв'язків між ознаками, забуваючи про те, що коефіцієнт кореляції носить імовірнісний характер.

Приклад:кількість травмованих під час ожеледиці та кількість ДТП серед автотранспорту. Ці величини корелюватимуть між собою, хоча вони абсолютно не взаємопов'язані між собою, а мають тільки зв'язок із загальною причиною цих випадкових подій – ожеледицею. Якщо ж аналіз не виявив кореляційного взаємозв'язку між явищами, це ще не є свідченням відсутності залежності між ними, яка може бути складною нелінійною, яка не виявляється за допомогою кореляційних розрахунків.

Першим, хто ввів у науковий обіг поняття кореляції, був французький палеонтолог Жорж Кюв'є. Він у XVIII столітті вивів закон кореляції частин 17-ї та органів живих організмів, завдяки якому з'явилася можливість відновлювати по знайденим частинам тіла (останкам) вигляд всієї викопної істоти, тварини. У статистиці термін кореляції вперше застосував 1886 року англійський учений Френсіс Гальтон. Але він не зміг вивести точну формулу для розрахунку коефіцієнта кореляції, але це зробив його студент. найвідоміший математик і біолог Карл Пірсон.

Види кореляції

За значимістю- Високозначна, значуща і незначна.

|

Види |

чому дорівнює r |

|

Високозначна |

r відповідає рівню статистичної значущості p<=0,01 |

|

Значна |

r відповідає p<=0,05 |

|

Незначна |

r не досягає p>0,1 |

Негативна(Зменшення значення однієї змінної веде до зростання рівня іншої: чим більше у людини фобій, тим менша ймовірність обійняти керівну посаду) і позитивна (якщо зростання однієї величини тягне за собою збільшення рівня іншої: чим більше нервуєш, тим більша ймовірність захворіти). Якщо зв'язку між змінними немає, тоді така кореляція називається нульової.

Лінійна(коли одна величина зростає чи зменшується, друга теж збільшується чи зменшується) і нелінійна (коли за зміни однієї величини характер зміни другий неможливо описати з допомогою лінійної залежності, тоді застосовуються інші математичні закони – поліноміальної, гиперболической залежності).

За силою.

Коефіцієнти

Залежно від того, до якої шкали відносяться змінні, що досліджуються, розраховуються різні види коефіцієнтів кореляції:

- Коефіцієнт кореляції Пірсона, коефіцієнт парної лінійної кореляції або кореляція моментів творів розраховується для змінних з інтервальною та кількісною шкалою виміру.

- Коефіцієнт рангової кореляції Спірмена чи Кендалла – коли хоча одна з величин має порядкову шкалу або є нормально розподіленої.

- Коефіцієнт точкової дворядної кореляції (коефіцієнт кореляції знаків Фехнера) – якщо з двох величин є дихотомической.

- Коефіцієнт чотирипольової кореляції (коефіцієнт множинної рангової кореляції (конкордації) – якщо дві змінні дихотомічні.

Коефіцієнт Пірсона належить до параметричних показників кореляції, решта – до непараметричним.

Значення коефіцієнта кореляції у межах від -1 до +1. За повної позитивної кореляції r = +1, за повної негативної – r = -1.

Формула та розрахунок

Приклади

Необхідно визначити взаємозв'язок двох змінних: рівня інтелектуального розвитку (за даними проведеного тестування) та кількості запізнень за місяць (за даними записів у навчальному журналі) у школярів.

Вихідні дані представлені у таблиці:

|

№ |

Дані за рівнем IQ (x) |

Дані щодо кількості запізнень (y) |

|

Сума |

1122 |

|

|

Середнє арифметичне |

112,2 |

Щоб дати правильну інтерпретацію отриманого показника, необхідно проаналізувати знак коефіцієнта кореляції (+ або -) та його абсолютне значення (за модулем).

Відповідно до таблиці класифікації коефіцієнта кореляції за силою робимо висновок у тому, rxy = -0,827 – це сильна негативна кореляційна залежність. Таким чином, кількість запізнень школярів має дуже сильну залежність від рівня інтелектуального розвитку. Можна сказати, що учні з високим рівнем IQ спізнюються рідше на заняття, ніж учні з низьким IQ.

Коефіцієнт кореляції може застосовуватися як вченими для підтвердження або спростування припущення про залежність двох величин або явищ та виміру її сили, значущості, так і студентами для проведення емпіричних та статистичних досліджень з різних предметів. Необхідно пам'ятати, що цей показник не є ідеальним інструментом, він розраховується лише для вимірювання сили лінійної залежності і завжди буде імовірнісною величиною, яка має певну похибку.

Кореляційний аналіз застосовується у таких областях:

- економічна наука;

- астрофізика;

- соціальні науки (соціологія, психологія, педагогіка);

- агрохімія;

- металознавство;

- промисловість (контролю якості);

- гідробіологія;

- біометрія і т.д.

Причини популярності методу кореляційного аналізу:

- Відносна простота розрахунку коефіцієнтів кореляції, для цього не потрібна спеціальна математична освіта.

- Дозволяє розрахувати взаємозв'язки між масовими випадковими величинами, що є предметом аналізу статистичної науки. У зв'язку з цим цей метод набув широкого поширення в галузі статистичних досліджень.

Сподіваюся, тепер ви зможете відрізнити функціональний взаємозв'язок від кореляційного і знатимете, що коли ви чуєте по телебаченню або читаєте в пресі про кореляцію, то під нею мають на увазі позитивну і досить значну взаємозалежність між двома явищами.

Що таке кореляція? Значення слова «Кореляція» у популярних словниках та енциклопедіях, приклади вживання терміна у повсякденному житті.

Кореляція Канонічна

Узагальнення парної кореляції, що використовується визначення взаємозв'язку між двома групами ознак. Канонич. аналіз, т. е. метод знаходження К.к., заснований на побудові таких лінійних комбінацій ознак однієї та іншої групи, що звичайний коефіцієнт парної кореляції між цими комбінаціями досягає найбільшого значення. Такий максимальний коефіцієнт називається першим канонічом. коефіцієнтом кореляції, а відповідні лінійні комбінації двох груп ознак зв. першими каноніч. величинами. Див Кендалл М.Дж., Стьюарт А. Багатомірний статичний аналіз та часові ряди. М., 1976; Вольд Р. Дорожні моделі з латентними змінними// Математика в соціології: моделювання та обробка інформації М., 1977; Болч Би., Хуань К.Дж. Багатовимірні статистичні методи економіки. М., 1979; Дубровський С.А. Прикладний багатовимірний статистичний аналіз 1982; Липовецький С.С. Деякі моделі канонірського аналізу як екстремалі квадратичних та білінійних форм//Комплексне застосування математичних методів у соціологічному дослідженні. М., 1983; Van den Wollenberg A.L. Redundancy: An alternative для canonical correlation analysis//Psychometrica. 1977. Vol. 42 №2. C.C. Липовецький, Л.Г. Бадалян.

Дата публікації: 03.09.2017 13:01

Термін «кореляція» активно використовується у гуманітарних науках, медицині; часто миготить у ЗМІ. Ключову роль кореляції грають у психології. Зокрема, розрахунок кореляцій є важливим етапом реалізації емпіричного дослідження при написанні ВКР з психології.

Матеріали з кореляцій у мережі надто наукові. Нефахівцеві важко розібратися у формулах. У той самий час розуміння сенсу кореляцій необхідне маркетологу, соціологу, медику, психологу - всім, хто проводить дослідження людей.

У цій статті ми простою мовою пояснимо суть кореляційного зв'язку, види кореляцій, способи розрахунку, особливості використання кореляції в психологічних дослідженнях, а також написання дипломних робіт з психології.

Зміст

Що таке кореляція

Кореляція – це зв'язок. Але не будь-яка. У чому її особливість? Розглянемо з прикладу.

Уявіть, що ви їдете автомобілем. Ви натискаєте педаль газу – машина їде швидше. Ви зменшуєте газ - авто сповільнює хід. Навіть не знайома з пристроєм автомобіля людина скаже: «Між педаллю газу та швидкістю машини є прямий зв'язок: чим сильніше натиснута педаль, тим швидкість вища».

Це функціональна залежність - швидкість виступає прямою функцією педалі газу. Фахівець пояснить, що педаль керує подачею палива в циліндри, де відбувається спалювання суміші, що веде до підвищення потужності на вал тощо. Це зв'язок жорсткий, детермінований, що не допускає винятків (за умови, що машина справна).

Тепер уявіть, що ви - директор фірми, співробітники якої продають товари. Ви вирішуєте підвищити продажі за рахунок підвищення окладів працівників. Ви підвищуєте зарплату на 10%, і продаж у середньому по фірмі зростає. Через час підвищуєте ще на 10% і знову зростання. Потім ще на 5% і знову є ефект. Напрошується висновок - між продажами фірми та окладом співробітників є пряма залежність - що вищі оклади, то вищі продажу організації. Такий же це зв'язок, як між педаллю газу та швидкістю авто? У чому ключова відмінність?

Правильно, між окладом та продажами залежність не жорстка. Це означає, що у когось із співробітників продажу могли навіть знизитись, незважаючи на зростання окладу. У когось залишитися незмінними. Але в середньому по фірмі продажі зросли, і ми говоримо – зв'язок продажів та окладу співробітників є, і він кореляційний.

В основі функціонального зв'язку (педаль газу – швидкість) лежить фізичний закон. В основі кореляційного зв'язку (продажу – оклад) знаходиться проста узгодженість зміни двох показників. Жодного закону (у фізичному розумінні цього слова) за кореляцією немає. Є лише ймовірнісна (стохастична) закономірність.

Чисельний вираз кореляційної залежності

Отже, кореляційний зв'язок відбиває залежність між явищами. Якщо ці явища можна виміряти, вона отримує чисельне вираз.

Наприклад, вивчається роль читання у житті людей. Дослідники взяли групу з 40 осіб та виміряли у кожного випробуваного два показники: 1) скільки часу він читає на тиждень; 2) якою мірою вважає себе благополучним (за шкалою від 1 до 10). Вчені занесли ці дані у два стовпчики та за допомогою статистичної програми розрахували кореляцію між читанням та благополуччям. Припустимо, вони одержали наступний результат -0,76. Але що означає це число? Як його проінтерпретувати? Давайте розумітися.

Отримане число називається коефіцієнтом кореляції. Для його правильної інтерпретації важливо враховувати таке:

- Знак "+" або "-" відображає напрямок залежності.

- Розмір коефіцієнта відбиває силу залежності.

Пряма та зворотна

Знак плюс перед коефіцієнтом свідчить про те, що зв'язок між явищами чи показниками пряма. Тобто чим більше один показник, тим більше й інший. Вище оклад - вищий за продаж. Така кореляція називається прямою, або позитивною.

Якщо коефіцієнт має знак мінус, значить кореляція зворотна, або негативна. У цьому випадку що вищий один показник, то нижчий інший. У прикладі з читанням та благополуччям ми отримали -0,76, і це означає, що чим більше люди читають, тим нижчий рівень їхнього благополуччя.

Сильна та слабка

Кореляційний зв'язок у чисельному вираженні – це число в діапазоні від -1 до +1. Позначається буквою "r". Чим вище число (без урахування знака), тим кореляційний зв'язок сильніший.

Чим нижче чисельне значення коефіцієнта, тим взаємозв'язок між явищами та показниками менший.

Максимально можлива сила залежності – це 1 або -1. Як це зрозуміти та уявити?

Розглянемо приклад. Взяли 10 студентів та виміряли у них рівень інтелекту (IQ) та успішність за семестр. Розташували ці дані у вигляді двох стовпців.

|

Випробуваний |

IQ |

Успішність (бали) |

Уважно подивіться на дані в таблиці. Від 1 до 10 випробуваного зростає рівень IQ. Але також зростає рівень успішності. З будь-яких двох студентів успішність буде вищою у того, хто має вище IQ. І жодних винятків із цього правила не буде.

Перед нами приклад повної, 100%-но узгодженої зміни двох показників у групі. І це приклад максимально можливого позитивного взаємозв'язку. Тобто кореляційна залежність між інтелектом і успішністю дорівнює 1.

Розглянемо інший приклад. У цих 10-ти студентів за допомогою опитування оцінили, якою мірою вони почуваються успішними у спілкуванні з протилежною статтю (за шкалою від 1 до 10).

|

Випробуваний |

IQ |

Успіх у спілкуванні з протилежною статтю (бали) |

Дивимося уважно на дані у таблиці. Від 1 до 10 випробуваного зростає рівень IQ. При цьому в останньому стовпці послідовно знижується рівень успішності спілкування з протилежною статтю. З будь-яких двох студентів успіх спілкування з протилежною статтю буде вищим у того, хто має IQ нижче. І жодних винятків із цього правила не буде.

Це приклад повної узгодженості зміни двох показників у групі – максимально можливий негативний взаємозв'язок. Кореляційний зв'язок між IQ та успішністю спілкування з протилежною статтю дорівнює -1.

А як зрозуміти сенс кореляції, що дорівнює нулю (0)? Це означає, що зв'язку між показниками немає. Ще раз повернемося до наших студентів та розглянемо ще один виміряний у них показник – довжину стрибка з місця.

|

Випробуваний |

IQ |

Довжина стрибка з місця (м) |

Не спостерігається жодної узгодженості між зміною IQ від людини до людини та довгою стрибка. Це свідчить про відсутність кореляції. Коефіцієнт кореляції IQ та довжини стрибка з місця у студентів дорівнює 0.

Ми розглянули крайні випадки. У реальних вимірах коефіцієнти рідко бувають дорівнюють точно 1 або 0. При цьому прийнята наступна шкала:

- якщо коефіцієнт більше 0,70 – зв'язок між показниками сильний;

- від 0,30 до 0,70 - зв'язок помірний,

- менше 0,30 - зв'язок слабкий.

Якщо оцінити за цією шкалою отриману нами вище кореляцію між читанням та благополуччям, то виявиться, що ця залежність сильна та негативна -0,76. Тобто спостерігається сильний негативний зв'язок між начитаністю та благополуччям. Що ще раз підтверджує біблійну мудрість про співвідношення мудрості та смутку.

Наведена градація дає дуже приблизні оцінки й у вигляді рідко використовуються у дослідженнях.

Найчастіше використовуються градації коефіцієнтів за рівнями значимості. І тут реально отриманий коефіцієнт може бути значним чи значимим. Визначити це можна, порівнявши його значення із критичним значенням коефіцієнта кореляції, взятим із спеціальної таблиці. Причому ці критичні значення залежать від чисельності вибірки (що більший обсяг, то нижче критичне значення).

Кореляційний аналіз у психології

Кореляційний метод виступає одним із основних у психологічних дослідженнях. І це невипадково, адже психологія прагне бути точною наукою. Чи виходить?

У чому особливість законів у точних науках. Наприклад, закон тяжіння у фізиці діє без винятків: що більше маса тіла, то сильніше воно притягує інші тіла. Цей фізичний закон відображає зв'язок маси тіла та сили тяжіння.

У психології інша ситуація. Наприклад, психологи публікують дані про зв'язок теплих відносин у дитинстві з батьками та рівня креативності у дорослому віці. Чи означає це, що кожен із піддослідних з дуже теплими стосунками з батьками у дитинстві матиме дуже високі творчі здібності? Відповідь однозначна – ні. Тут немає закону, подібного до фізичного. Немає механізму впливу дитячого досвіду на креативність дорослих. Це наші фантазії! Є узгодженість даних (відносини – креативність), але за ними немає закону. А є лише кореляційний зв'язок. Психологи часто називають взаємозв'язки, що виявляються психологічними закономірностями, підкреслюючи їх імовірнісний характер - не жорсткість.

Приклад дослідження на студентах із попереднього розділу добре ілюструє використання кореляцій у психології:

- Аналіз взаємозв'язку між психологічними показниками. У нашому прикладі IQ та успішність спілкування з протилежною статтю – це психологічні параметри. Виявлення кореляції між ними розширює уявлення про психічну організацію людини, про взаємозв'язки між різними сторонами її особистості - у разі між інтелектом і сферою спілкування.

- Аналіз взаємозв'язків IQ з успішністю та стрибками - приклад зв'язку психологічного параметра з непсихологічними. Отримані результати розкривають особливості впливу інтелекту на навчальну та спортивну діяльність.

Ось як могли виглядати короткі висновки щодо результатів вигаданого дослідження на студентах:

- Виявлено значну позитивну залежність інтелекту студентів та їх успішності.

- Існує негативна значуща взаємозв'язок IQ з успішністю спілкування з протилежною статтю.

- Не виявлено зв'язку IQ студентів із вмінням стрибати з місця.

Таким чином, рівень інтелекту студентів виступає позитивним фактором їх академічної успішності, в той же час негативно позначається на відносинах з протилежною статтю і не надаючи значного впливу на спортивні успіхи, зокрема, здатність стрибати з місця.

Як бачимо, інтелект допомагає студентам навчатися, але заважає будувати стосунки із протилежною статтю. При цьому не впливає на їхні спортивні успіхи.

Неоднозначний вплив інтелекту на особистість та діяльність студентів відображає складність цього феномена у структурі особистісних особливостей та важливість продовження досліджень у цьому напрямі. Зокрема, є важливим провести аналіз взаємозв'язків інтелекту з психологічними особливостями та діяльністю студентів з урахуванням їхньої статі.

Коефіцієнти Пірсона та Спірмена

Розглянемо два методи розрахунку.

p align="justify"> Коефіцієнт Пірсона - це особливий метод розрахунку взаємозв'язку показників між вираженістю чисельних значень в одній групі. Дуже спрощено він зводиться до наступного:

- Беруться значення двох параметрів у групі випробуваних (наприклад, агресії та перфекціонізму).

- Знаходяться середні значення кожного параметра групи.

- Знаходяться різниці параметрів кожного випробуваного та середнього значення.

- Ці різниці підставляються у спеціальну форму для розрахунку коефіцієнта Пірсона.

Коефіцієнт рангової кореляції Спірмена розраховується таким чином:

- Беруться значення двох індикаторів групи піддослідних.

- Знаходяться ранги кожного чинника групи, тобто місце у списку зростання.

- Знаходяться різниці рангів, зводяться квадрат і підсумовуються.

- Далі різниці рангів підставляються у спеціальну форму для обчислення коефіцієнта Спірмена.

У разі Пірсона розрахунок йшов із використанням середнього значення. Отже, випадкові викиди даних (істотна відмінність від середнього), наприклад, через помилку обробки або недостовірних відповідей можуть суттєво спотворити результат.

У випадку Спірмена абсолютні значення даних не відіграють ролі, тому що враховується лише їхнє взаємне розташування по відношенню один до одного (ранги). Тобто викиди даних або інші неточності не вплинуть на кінцевий результат.

Якщо результати тестування коректні, відмінності коефіцієнтів Пірсона і Спірмена незначні, причому коефіцієнт Пірсона показує більш точне значення взаємозв'язку даних.

Як розрахувати коефіцієнт кореляції

Коефіцієнти Пірсона та Спірмена можна розрахувати вручну. Це може знадобитись при поглибленому вивченні статистичних методів.

Однак у більшості випадків під час вирішення прикладних завдань, зокрема й у психології, можна проводити розрахунки з допомогою спеціальних програм.

Розрахунок за допомогою електронних таблиць Microsoft Excel

Повернемося знову наприклад зі студентами і розглянемо дані про рівень їхнього інтелекту та довжину стрибка з місця. Занесемо ці дані (два стовпці) до таблиці Excel.

Перемістивши курсор у порожню комірку, натиснемо опцію «Вставити функцію» та виберемо «КОРРЕЛ» з розділу «Статистичні».

Формат цієї функції передбачає виділення двох масивів даних: Корел (масив 1; масив »). Виділяємо відповідно стовпчик з IQ та довжиною стрибків.

У таблицях Excel реалізовано формулу розрахунку лише коефіцієнта Пірсона.

Розрахунок за допомогою програми STATISTICA

Заносимо дані по інтелекту та довжині стрибка у полі вихідних даних. Далі вибираємо опцію "Непараметричні критерії", "Спірмена". Виділяємо параметри для розрахунку та отримуємо наступний результат.

Як видно, розрахунок дав результат 0,024, що відрізняється від результату Пірсона - 0,038, отриманої вище за допомогою Excel. Проте відмінності незначні.

Використання кореляційного аналізу у дипломних роботах з психології (приклад)

Більшість тем випускних кваліфікаційних робіт з психології (дипломів, курсових, магістерських) передбачають проведення кореляційного дослідження (інші пов'язані з виявленням відмінностей психологічних показників у різних групах).

Сам термін «кореляція» у назвах тем звучить рідко – він ховається за такими формулюваннями:

- «Взаємозв'язок суб'єктивного відчуття самотності та самоактуалізації у жінок зрілого віку»;

- «Особливості впливу життєстійкості менеджерів на успішність їхньої взаємодії з клієнтами у конфліктних ситуаціях»;

- «Особистісні фактори стресостійкості співробітників МНС».

Отже, слова «взаємозв'язок», «вплив» і «чинники» - вірні ознаки те, що шляхом аналізу даних у емпіричному дослідженні може бути кореляційний аналіз.

Розглянемо коротко етапи його проведення під час написання дипломної роботи з психології на тему: «Взаємозв'язок особистісної тривожності та агресивності у підлітків».

1. Для розрахунку необхідні сирі дані, як яких зазвичай виступають результати тестування піддослідних. Вони заносяться до зведеної таблиці і поміщаються у додаток. Ця таблиця влаштована так:

- кожен рядок містить дані на одного випробуваного;

- кожен стовпець містить показники за однією шкалою всім випробуваних.

|

№ випробуваного |

Особистісна тривожність |

Агресивність |

2. Необхідно вирішити, який із двох типів коефіцієнтів - Пірсона або Спірмена - використовуватиметься. Нагадуємо, що Пірсон дає більш точний результат, але він чутливий до викидів у даних. Коефіцієнти Спірмена можуть використовуватися з будь-якими даними (крім номінативної шкали), тому саме вони найчастіше використовують у дипломах психології.

3. Заносимо таблицю сирих даних у статистичну програму.

4. Розраховуємо значення.

5. На наступному етапі важливо визначити, чи важливий взаємозв'язок. Статистична програма підсвітила результати червоним, що означає, що кореляція статистично значущі за рівня значущості 0,05 (зазначено вище).

Однак, корисно знати, як визначити значущість вручну. І тому знадобиться таблиця критичних значень Спірмена.

Таблиця критичних значень коефіцієнтів Спірмена

|

Рівень статистичної значимості |

|||

|

Число випробуваних |

р = 0,05 |

р = 0,01 |

р = 0,001 |

|

0,88 |

0,96 |

0,99 |

|

|

0,81 |

0,92 |

0,97 |

|

|

0,75 |

0,88 |

0,95 |

|

|

0,71 |

0,83 |

0,93 |

|

|

0,67 |

|||

|

0,63 |

0,77 |

0,87 |

|

|

0,74 |

0,85 |

||

|

0,58 |

0,71 |

0,82 |

|

|

0,55 |

0,68 |

||

|

0,53 |

0,66 |

0,78 |

|

|

0,51 |

0,64 |

0,76 |

|

Нас цікавить рівень значущості 0,05 та обсяг нашої вибірки 10 осіб. На перетині цих даних знаходимо значення критичного Спірмена: Rкр = 0,63.

Правило таке: якщо отримане емпіричне значення Спірмена більше чи одно критичному, він статистично значимий. У нашому випадку: Rемп (0,66) > Rкр (0,63), отже, взаємозв'язок між агресивністю і тривожністю групи підлітків статистично значуща.

5. У текст дипломної потрібно вставляти дані у таблиці формату word, а чи не таблицю зі статистичної програми. Під таблицею описуємо отриманий результат та інтерпретуємо його.

Таблиця 1

Коефіцієнти Спірмена агресивності та тривожності у групі підлітків

|

Агресивність |

|

|

Особистісна тривожність |

0,665* |

* - статистично достовірна (р≤ 0,05)

Аналіз даних, наведених у таблиці 1, показує, що існує статистично значущий позитивний зв'язок між агресивністю та тривожністю підлітків. Це означає, що чим вище особистісна тривожність підлітків, тим вищий рівень їхньої агресивності. Такий результат дає підстави припустити, що агресія для підлітків виступає одним із способів усунення тривожності. Зазнаючи невпевненості у собі, тривогу у зв'язку з загрозами самооцінці, особливо чутливої у підлітковому віці, підліток часто використовує агресивну поведінку, таким непродуктивним способом знижуючи тривогу.

6. Чи можна говорити про вплив при інтерпретації зв'язків? Чи можна сказати, що тривожність впливає агресивність? Строго кажучи, ні. Вище ми показали, що кореляційна зв'язок між явищами носить імовірнісний характері і відбиває лише узгодженість змін ознак групи. При цьому ми не можемо сказати, що ця узгодженість викликана тим, що одне з явищ є причиною іншого, що впливає на нього. Тобто наявність кореляції між психологічними параметрами не дає підстав говорити про існування між ними причинно-наслідкового зв'язку. Однак практика показує, що термін «вплив» часто використовується під час аналізу результатів кореляційного аналізу.

Кореляцією між двома величинами називається статистичний взаємозв'язок, при якій зміна однієї з величин призводить до систематичної зміни іншої. Кількісним заходом кореляції є лінійний коефіцієнт кореляції (називається також коефіцієнтом кореляції Пірсона), що обчислюється за формулою:

![]()

- r xy – коефіцієнт кореляції значень величин x та y;

- d x - Відхилення деякого значення ряду x від середнього значення цього ряду;

- d y - Відхилення деякого значення ряду y від середнього значення цього ряду.

Діапазон можливих значень коефіцієнта кореляції знаходиться між +1 та -1. При цьому можливі такі варіанти:

- +1 - Пряма залежність між величинами;

- |r xy| > 0.7 – яскраво виражена залежність між величинами;

- 0.4 < |r xy| >0.7 – середньо виражена залежність між величинами;

- |r xy|< 0.4 – слабо выраженная зависимость между величинами;

- -1 - Зворотна залежність між величинами.

Важливо зауважити, що чим більша вибірка значень, тим при меншій величині модуля коефіцієнта кореляції можна говорити про залежність між x і y. На жаль, у формулі закладена пастка, яка стосовно фінансових інструментів може зіграти з інвестором злий жарт. У чисельнику відхилення величин можуть мати як однакові, і різні знаки, тому твір може бути як позитивним, і негативним. У знаменнику ж відхилення зведено квадрат, що гарантує позитивність знаменника. Поки що ми просто звернемо на це увагу, а потім повернемося до того, що з цього може вийти.

Практичний сенс обчислення кореляції між фінансовими інструментами полягає у отриманні важливих фундаментальних даних, необхідні прийняття торгових рішень. Реакція ринків на вихід важливих економічних новин виражається в тому, що спочатку рухаються ціни основних активів (золото, нафта, ф'ючерси на промислові індекси), іноді дохідність. Як наслідок, змінюються валютні курси та котирування акцій. Відстежуючи взаємозв'язок окремих інструментів, і навіть причинно-наслідкові відносини між змінами цін, можна оперативно переглядати торгові та інвестиційні плани. Крім того, аналіз кореляцій використовується в управлінні як обов'язкова частина.

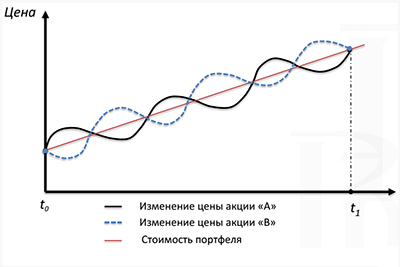

Можна наочно уявити кореляцію двох величин як графіка в координатах час-амплітуда. Наприклад, при негативній кореляції отримаємо таку картину:

Знання кореляції активів знижує ризик портфеля

Нехай, наприклад, є 2 активи. Для простоти припустимо, що їх ціни залежать від часу за законом синусоїди. Тоді при кореляції +1 отримаємо повне накладення хвиль і відкриття угод з обох активів буде рівнозначним подвоєння позицій по одному з них. Кореляція -1, навпаки, означає взаємну компенсацію прибутків та збитків активів. Зрозуміло, вдало підібрані активи загалом не ходять навколо одного й того рівня, а мають тенденцію до зростання з часом. Крім того, при одних активах зростання по інших дозволяє мінімізувати сумарний ризик портфеля:

Процес, званий ребалансування портфеля, дозволяє отримувати дохід, поперемінно змінюючи частку активів у портфелі. Найбільш просто це досягається при яскраво вираженій негативній кореляції. Припустимо, що в портфелі були активи А і В зі зворотною кореляцією і співвідношенням 1:1, на загальну суму 1 млн рублів. Протягом півроку актив А впав у ціні на 20% та його вартість з початкових 500 тис. рублів стала 400 тис. рублів. Актив В, навпаки, зріс на 20% та його вартість піднялася до 600 тис. рублів. Загальна вартість портфеля не змінилася і, як і раніше, становить 1 млн рублів. Тепер 50% активу (300 тис.) перекладаємо в А і його вартість тепер становить 700 тис., а активу – 300 тис.

У наступні півроку відбувається протилежний процес: активи повертаються до своєї початкової ціни. Тепер актив А замість 700 тис. коштує 840 тис., а актив замість 300 тис. - 240 тис. Загальна вартість портфеля, таким чином, склала 1 млн 80 тис. руб., тобто. його доходність рахунок ребалансування – 8% річних. Без ребалансування прибутковість портфеля становила б 0%. Реальні ситуації набагато складніші, т.к. кореляції більшості інструментів знаходяться в межах між +0.5 та -0.5. Якщо розглянути графік ризик-прибутковість для різних співвідношень двох інструментів за різних значень кореляції, то отримаємо наступну картину:

Як видно, чим нижче значення коефіцієнта кореляції інструментів, тим більша можлива дохідність портфеля при тому самому значенні ризику, або тим менше ризик при тому самому значенні доходності.

Кореляція на форексі

Поширена стратегія, заснована на кореляції валютних пар, у тому, що у разі різкого відхилення коефіцієнта кореляції від поточного значення, угоди відкриваються у бік відновлення цього значення. Наприклад, якщо пари EURUSD і GBPUSD тривалий час рухалися в одному напрямку, то при їх сильному розбіжності очікується зближення, якщо розбіжність не викликана довгостроковими (наприклад, зміна облікової ставки).

Крім того, кореляція валютних пар використовується для комплексної оцінки ринку. Наприклад, напередодні іпотечної кризи 2008—2009 років, коли австралійський та новозеландський долари, а також англійський фунт мали високу ключову ставку, великий розвиток набула стратегія торгівлі під назвою carry trade. Вона полягала в тому, що за сприятливих для фондових ринків подій особливо активно зростали пари цих валют з ієною, що традиційно відрізняється дуже низькою ставкою, вони ж і активно знижувалися при несприятливих подіях.

При тому, що жодна кореляція не може торкатися абсолютно всіх часових інтервалів і можливих різноспрямованих рухів валют, але яскраво виражений односпрямований рух, як правило, говорить про наявність загального фундаментального «драйвера». Це полегшує планування угод. Зокрема, немає сенсу шукати відкати і всередині дня працювати, якщо всі пари, що чітко корелюють, йдуть в одному напрямку.

Переглянути таблицю кореляції валютних пар та інших інструментів у реальному часі можна на myfxbook.com/forex-market/correlation. З цієї таблиці видно, що практично не корелюють між собою пари EURUSD та AUDCAD. У разі одночасного відкриття угод з цих пар можна не побоюватися ні підсумовування збитків, ні перекриття прибутку по одній парі збитком по іншій.

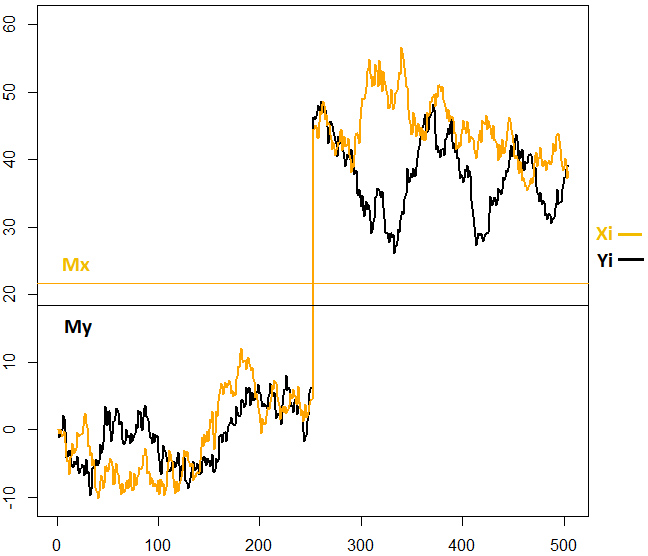

На цьому графіку показано, як австралійський та новозеландський долари, які назад корелюють з «валютами-притулками» ієною та швейцарським франком, активно росли в період найбільшого диференціалу ключових ставок. Ця тенденція змінилася протилежну після того, як з поглибленням іпотечної кризи почався період зрізання ставок.

Не буває наслідків без причини

Кореляція цін активів у чомусь подібна до трендів: чим більше часовий інтервал для її розрахунку, тим повільніше вона змінюється. Але є й те, що вигідно відрізняє кореляцію багатьох інших методів. Її можна розрахувати для таких пар активів, які не торгуються на жодній біржі (нафта-газ, нафта-золото), що дозволяє доповнити арсенал аналітика цінною інформацією, що дозволяє читати ринок між графіками.

Будь-яка кореляція двох і більше величин завжди має причинно-наслідковий зв'язок. Одна з величин є визначальною від якої залежить інша (або інші). Кореляція на фондовому ринку – не виняток. Наприклад, у парі нафтогаз тривалий час визначальними були котирування нафти. На графіці нижче можна помітити, що розширення спреду між нафтою і газом за рахунок різкого відносного зростання газу змінювалося настільки ж різким поверненням відносної рівноваги:

У той же час, в іншій парі активів, золото-нафта, визначальним є вже золото. При значному розширенні (різке зростання або падіння нафти при більш стабільному золоті) саме нафта відновлює порушену рівновагу:

Відстежуючи таку поведінку «відомих» активів, можна відкривати угоди у бік відновлення балансу. До речі, кореляція часто має в основі прив'язку деяких валют до сировинних активів. Їх так і називають: "сировинні валюти". Наприклад, сильно залежать від нафти канадський долар та рубль. В обох випадках кореляція пряма: чим дорожче нафта, тим вищий курс цих валют по відношенню до долара США.

Що стосується рубля кореляція графіків настільки чітка, що можна використовувати у торгової стратегії. Розглянемо початок 2014 року. Нафта торгується близько 110 $ за барель, після чого на деякий час піднімається трохи вище. Рубль у цей час, навпаки, з 33 за долар США короткочасно знижується до 36. На якийсь момент кореляція стає практично зворотною, але рівновага швидко відновлюється і рубль повертається до курсу 33 за долар, слухняно слідуючи за нафтою. Ще більш яскравий приклад ми бачимо наприкінці 2014 року, коли відбулося різке ослаблення рубля на тлі нафти, що набагато більш плавно знижується. І на цей раз порушена рівновага незабаром відновилася завдяки зміцненню рубля. З часом кореляція може зазнавати сильних змін і навіть із прямої переходити в зворотну. Особливо яскраво це виявилося у разі кореляції індексів Dow Jones Industrial Average та РТС.

Наприкінці 2007 року, коли почали виявлятися перші ознаки іпотечної кризи в США, індекс DJ розгорнувся вниз, але індекс РТС завдяки активному зростанню нафтових котирувань ще тільки підбирався до історичного максимуму. Однак надалі різкий обвал усіх фондових індексів світу позначився і на нафті. Це призвело до того, що індекс РТС за темпами падіння практично вдвічі перевищив DJ. Крім нафти, на темпах падіння індексу РТС позначився і загальний відтік капіталів з ринків, що розвиваються.

Проте криза була недовгою і вже на початку 2009 року змінилася економічним зростанням. Висока кореляція між DJ та РТС спостерігалася аж до квітня 2012 року, який ознаменувався вичерпанням можливостей сировинної моделі розвитку російської економіки. Починаючи з цього року, навіть дорога нафта вже не забезпечувала економічного зростання. Надалі в Росії економічний спад лише посилився на тлі нафти, що дешевшає, тоді як американська економіка отримала додатковий стимул для зростання. Кореляція між і стала зворотною.

Саме собою наявність кореляції між активами ще означає, що у цьому можна будувати стратегію торгівлі чи інвестування. Припустимо, що нас цікавить кореляція акцій компанії IBM за останні 12 місяців (див. impactopia.com/correlation). Отже, на 4-му місці за величиною кореляції знаходиться Banco Santander (близько 0,43). Швидше за все, це просто випадковий збіг або системний недолік методу розрахунку кореляцій.

Математична пастка

Як згадував вище, формула розрахунку коефіцієнта кореляції дуже чутлива до знаків відхилень значень величин від своїх середніх значень. Якщо ці відхилення найчастіше мають однакові знаки, виходить високе значення коефіцієнта кореляції. Але чи буде це значення мати сенс? Відповідь зовсім не очевидна. Розглянемо практичний приклад. Припустимо, на графіках двох величин одночасно є:

Тоді нові значення цих величин будуть систематично виявлятися з одного боку від своїх середніх значень. Це спричинить високу позитивну кореляцію. На жаль, жодної користі з цієї інформації нічого очікувати, т.к. крім наявності гепа, нічого спільного між графіками немає. Це лише наочний приклад те, що з розрахунку кореляції допускається використовувати виключно стаціонарні ряди значень, тобто. ряди, в яких немає трендової складової. Це означає, що розрахунок кореляцій у світі фінансових активів неминуче призводить до переоцінки значущості факторів, які насправді мають випадковий характер. Зрозумійте правильно: важливо не вишукувати ці фактори та вводити на них спеціальні поправки, а показати саму суть явища та не шукати чергового Граалю там, де його немає.

Втім, не так погано. Є спосіб обійти вплив трендів шляхом розрахунку кореляції не самих цін, які приростів. Тоді згаданий вище ГЕП виявиться статистичним викидом, який практично не впливає на результат. Залишилося лише дочекатися, коли такий підхід візьме гору. Не завжди можна знайти нові дані щодо кореляції активів. У разі їх можна розрахувати з допомогою Microsoft Excel. Для цього котирування записуються у вигляді двох діапазонів осередків, а потім в одній із вільних осередків записується функція наступного виду: =КОРРЕЛ (масив 1; масив 2). Масив може виглядати, наприклад, так: A1: A100. Для розрахунку кореляції за збільшенням цін, ця програма корисна подвійно, адже на основі цін закриття потрібно спочатку розрахувати самі збільшення.

Резюме

Кореляція між цінами активів є важливим інструментом як аналізу даних, так і управління ризиками при портфельних інвестиціях. Але, як і всі статистичні підходи, він не позбавлений серйозних недоліків:

- наявність вираженої кореляції між даними у минулому неспроможна гарантувати їх у майбутньому;

- Використовувана математична модель має великі похибки у періоди тренду.

Застосування кореляційного підходу принесе максимальну користь на додаток до інших методів аналізу та управління капіталом. У коментарях пропоную обговорити, як заробляти на кореляції конкретних активів. Свої приклади я навів у статті, чекаю ваших на обговорення.

Всім профіту!

Наукоподібні поняття завжди популярні. Дієслово «корелювати» широко використовується журналістами та політиками, іноді не доречно. Зазвичай терміном "кореляція" позначають будь-який зв'язок.

Люди давно помітили, що всі явища, що відбуваються на нашій планеті, певною мірою впливають один на одного. Не завжди зв'язки між ними можна з легкістю виявити, але вони існують. Говорячи про взаємозалежність подій, нерідко вживають слово «кореляція». Найчастіше його використовують економісти та аналітики.

Розберемося, що насправді означає це поняття.

Кореляція: визначення

Мабуть, першим у науковому світі про кореляцію заговорив палеонтолог Жорж Кюв'є. На рубежі 18-19 століть він зробив ряд відкриттів у галузі порівняльної анатомії. В результаті цих відкриттів Кюв'є сформулював закон співвідношення частин, згідно з яким зміни у будові одного з органів тварини призводять до змін у будові інших органів. Спираючись на ці знання, Кюв'є навчився відновлювати образ викопних тварин за окремими фрагментами, що збереглися.

Що ж до статистики, то цій науці поняття кореляції закріпилося пізніше – наприкінці 19 століття, завдяки англійському біологу Френсісу Гальтону.

Кореляція- Це не просто зв'язок (relation), а, швидше, взаємини або взаємозалежність (co-relation).

Формула для отримання коефіцієнта кореляції була виведена учнем Гальтона, математиком та біологом К. Пірсоном.

Коефіцієнт кореляції

Кореляцією називають статистичну зв'язок будь-яких незалежних друг від друга величин. Передбачається, що як значення одного з параметрів змінюється, змінюється і значення іншого. Якщо ж зміни стосуються лише окремих статистичних характеристик, зв'язок такого роду вважається статистичним. Про кореляцію в цьому випадку не йдеться.

Для вираження рівня взаємозалежності використовується коефіцієнт кореляції. Діапазон значень коефіцієнта – від -1 до +1.

- Якщо кореляція є абсолютною та позитивною (+1), то при подорожчанні одного цінного паперу в тій же мірі дорожчатиме і інший.

- Говорячи про абсолютну негативну кореляцію, ми маємо на увазі, що якщо вартість одного цінного паперу зростає, то вартість негативно корельованої – падає.

- Якщо ж коефіцієнт кореляції нульовий, ніякої взаємозалежності між рухами цінних паперів немає: вони випадкові.

Що значення коефіцієнта, то більше вписується взаємозалежність. Якщо значення коефіцієнта більше 0,5, взаємозв'язок яскраво виражена.

Необхідно уточнити, що абсолютна кореляція цінних паперів існує лише у ідеальному світі. У реальному ж акції лише до певної міри кореловані.

Парна кореляція

Цей термін вживається позначення взаємовідносин між двома певними величинами. Відомо, що витрати на рекламу США значною мірою впливають на обсяг ВВП цієї країни. Коефіцієнт кореляції між цими величинами за підсумками спостережень, що тривали протягом 20 років, становить 0,9699.

Більш «приземлений» приклад – зв'язок між відвідуваністю сторінки онлайн-магазину та обсягом його продажу.

І вже, звичайно, навряд чи хтось заперечуватиме наявність залежності, що існує між температурою повітря і продажем пива чи морозива.

Кореляція – це взаємозалежність двох величин; Коефіцієнт кореляції - це об'єктивний показник, що визначає ступінь цієї взаємозалежності. Коефіцієнт кореляції може бути позитивним і негативним. Щодо цінних паперів, то вони вкрай рідко бувають абсолютно корельованими.